どうも、メンヘラナマポおじさん(@MenhealerOjisan)です。

本田健さんの「やたらとお金が貯まる人の習慣」を読みました。

引用レビューします。

プロローグ

この本は、あなたを「お金の心配」から自由にするために書きました。

毎月の預金の残高を見るたびに、

「このままで、将来、大丈夫かな?」

「もっと節約しないとダメかなあ……」

とため息をつく。

そんな毎日から、お金の心配のない、幸せな毎日へとシフトする考え方、習慣をお伝えしていきます。

「お金が貯まる人になる」とは、お金のストレスから解放されるだけではありません。

将来の「選択肢」のバリエーションが広がり、「人生に、たくさんのワクワクがある人」になることです。

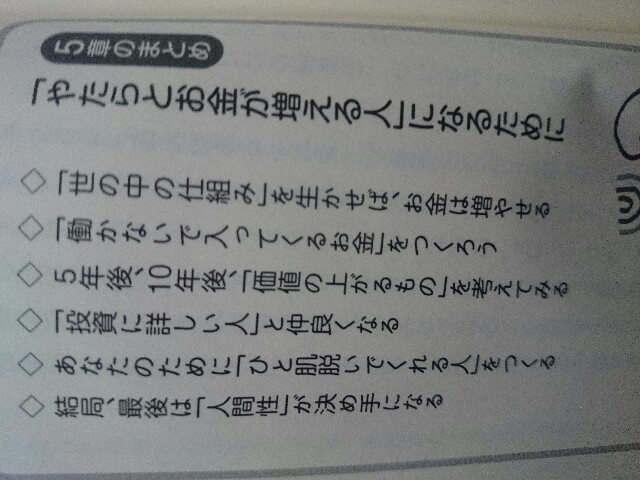

「お金をためる方法」というのは、実のところ4つしかありません。

①収入を増やす

②支出を減らす

③お金を守る

④お金に働いてもらう

年収800万円で400万円の車を買う人

頑張って800万円くらいの年収を稼ぐようになった人が、400万円くらいの車を買ったとしましょう。

お金が等価交換の材料だとすれば、400万円の車は、自分のステータスを象徴するような資産に思えます。

しかし、この車に7、8年乗ると、そのときの価値はどれくらいでしょう?

減価償却をご存じの方は知っての通り、そのときの車の価値は40万円くらいにしかなりません。

「買ったときは400万円だったのに」と思っても、その車を何年か楽しんだ分、すでに、その価値はどこかに消えてしまっているわけです。

ところがもし、この400万円で買った車が、中古のクラシックカーだったらどうなるでしょう?

確かに乗っていれば、車は古くなりますから、耐用年数に伴う価値は下がっていくはずです。

しかし年月が経つと共に、その稀少性も上がっていくのがクラシックカーの不思議なところです。「いざ、売ろう」と思ったときには、その値段が500万円になっている、ということもあるかもしれません。

車というのは分かりやすい例で、お金持ちになる人が、貴金属や不動産、あるいは芸術品にお金を使うのは、こうした理由があるからです。

彼らは、「購入した後、価値が下がっていくもの」に、あまり魅力を感じません。

それよりも、将来、現在の価値以上になると期待できるものに、投資を兼ねて「生き金」を使うのです。

だから、「こんなものを買って後悔した」「無駄遣いしちゃったなあ」などと、買った後でくよくよすることも少ないのです。

自分の生活に、「買ったときよりも価値の上がっているもの」が溢れていたら、手元の現金が減っても、経済的にはプラスになります。

自分が使ったお金が、すべて他のものに変わっても、価値が増えていったとしたら、自然とお金持ちになっていくでしょう。

そうなったら、「お金の不安」から解放され、自由な毎日が過ごせると思いませんか?

「4000円の配当金」が意味すること

例えば、10万円の株式投資に対して、年に4000円の配当金が入ってきたとしたら、それは経済的自由に一歩近づいたとも言えます。あなたの一日の最低生活費が4000円で賄えるとしたら、1年365日のうちの1日分の経済的自由が得られたと考えられるからです。

ただ、利殖のための投資ばかりが「生き金の使い方」ではありません。

人に対する投資、あるいは自分に対する投資。勉強に対する投資や知識に対する投資など、将来、リターンを生む可能性のある「生きたお金の使い方」はいくらでもあります。

例えば、自分の周りに、困ったときに助けてくれる、資金力のある仲間が大勢いる……。

そんな状態を作ることでも、いいのです。彼らがいることで、「お金の不安」から解放されることにはなりませんか?

半分冗談ですが、一週間ずつタダで泊めてくれる友人を50人作ることができれば、あなたは、泊まるところと、寝るところには、一生困ることがないのです。

そうやって考えれば、ただ節約してお金を貯めることだけが、お金の心配から自由になる道ではないことがわかります。

本書の一番の目的は、今までのあなたの、「お金についての考え方」を一新してもらうことでもあります。

それは「お金=ものを買う道具」という思考から脱却することで、それができれば人生をもっと大きな視点から見られるようになるでしょう。

不思議なくらいお金が貯まるルール

「支出を減らす」ことで「お金の不安」を解消する近道は、収入が増えたときにも「支出レベルをしばらくそのままにしておく」ことです。

「自分の収入では、ここまで可能だな」という暮らしのレベルから2ランクくらい下げて暮らすと意識していれば、自動的にお金は貯まっていきます。

「そんなのは嫌だ」と思うかもしれませんが、大富豪たちは、実際にそれを実践しています。

有名なのは、アメリカの投資家として名を馳せているウォーレンバフェットでしょう。その資産は、6兆円とか8兆円とまで言われ、長者番付に名を連ねる大富豪です。

ところが、バフェットは現在でも何十年も前に購入した小さな田舎の家に住んでいるし、高級車に乗っているわけではありません。また自分が死んだ後も、子供には資産を残さないと宣言しました。

「収入」と「支出」をつなげて考えない

私は「倹約しなさい」「欲しいものを諦めなさい」と言いたいのではありません。

ただ、「収入と支出をつなげて考えることはやめよう」と提案したいのです。

欲しい服を買ってもいいし、海外旅行に行くのもいいのです。

その代わり、「自分の社会的ステージに合ったものを買おう」とか、「給料が上がったから、ご褒美だ」という発想で買うのはやめましょう。

「1つの会社からの収入」に頼るリスク

会社にしても、一社取引の下請けのような会社は、不景気になり取引を見直されたりすると、真っ先に危機に陥ることになります。

それは「生き残れるかどうか」を、その会社の判断一つに委ねているのですから、当然のことです。発注元の会社の業績が悪くなり、「人件費の安い海外に仕事を委託しようか」等と考えられてしまったら、一発で終わりになりかねません。

これからは、起業で働く会社員も、そういうことを真剣に考えざるを得ない時代がやって来るでしょう。

どんなに優秀な社員でも、その会社が潰れてしまったり、リストラの必要が出てきて自分が候補になったりしたら、会社員生活は終わりなのです。

会社の業績次第では、誰もがいつでもリストラの対象になる可能性があることを忘れてはいけません。

「蓄財の神さま」はこうして莫大な富を築いた

明治から昭和初期にかけて、植林の分野で活躍した、本田静六という人がいます。

彼は東京大学の林学の教授ですが、別名「蓄財の神さま」と言われるほど投資で成功し、莫大な富を築いた人です。

そして、退官を機に、莫大な財産を匿名で公共に寄付したことでも有名です。

その元手となったのは40代までに徹底した倹約で貯めたお金でした。収入の4分の1は、必ず貯蓄にまわしたそうです。

しかし、本田静六がこれを実行できたのも、強い目的意識があったからなのです。

彼は、25歳のときに、その先の人生の目的をはっきり定めました。

- 40歳から60歳まで…専門の職業をしっかりやって、国家社会に尽くす

- 60歳から70歳まで…世の中から受けた恩に報い、御礼奉公に尽くす

- 70歳以上…温泉地に住み、読書をしながら悠々自適の晩年を楽しむ

このように信念を持って「お金の使い方」を決めてしまえば、無駄にお金を使うことはありません。

収入を増やすことは学んだ、支出を減らすことは学んだ。あなたはいつでも、「お金を貯められる人」になる準備ができていますが、「なんのために」という目的をしっかり持たなければ、モチベーションは続きません。

「いいか、使っちゃえ」と好きなことにお金を使い、また元の状態に戻ってしまうことでしょう。

あなたのために「ひと肌脱いでくれる人」は何人いる?

例えば、あなたが困ったとき、「きっと助けてくれるだろう」と確信を持って言える友人、知人はどれくらいいるでしょうか。

「一回くらい、ご飯を奢ってくれる人はいるかもしれない」

「2、3日だったら、家に泊めてもらえるかもしれない」

「一週間は確実に助けてくれるはずだ」

人によって、答えは大きく変わってくると思います。

1章でお話ししましたが、あなたのことを一週間、助けてくれる人が50人いればいいのです。

リストラされて、収入がまったくない。おまけに本書で紹介したような、「お金の不安をなくすための貯金」もなければ、新しく始められるような仕事もない。

あるのはもう、すっからかんになっている通帳のみ……。

やや極端な話に聞こえますが、仮にそうなったとしても、50人に一週間ずつ助けてもらえば、一年間は次の働き口が決まらなくても生活できるわけです。

こうした人脈さえ作れたら、「お金の不安」からは、かなりの程度、解放されることになります。

ただ、そのためには、「助けてやろう」とみんなが思うくらい、あなたが普段から、周りの人々を助けていたり、好かれていたりしなければなりません。

それは「貸しを作っておく」という話ではなく、

「相手のことを真剣に考え、相手を喜ばすようなことをやっていたか」

「自分の利益を犠牲にしても、相手を守ってあげる努力をしてきたか」

ということが問われるのだと思います。

「人に助けてもらえる人」になるには、普段から利他の気持ちを忘れず、人望を磨いておくことが絶対条件です。

本当に人望のある人は、「助けてくれ」と言わなくても、周りが自然と助けてくれるようになっています。

そういう人は、「この人を放っておけない」と思わせるだけの何かを持っているのでしょう。

スパムを防ぐため承認制にしていますが、ご意見の賛否を問わずスパム以外は承認しています。(返信するとは言っていない)コメントお待ちしております。